Basisrente

| Zielgruppe | Vor allem Selbständige, da diese oftmals keine oder kaum Ansprüche aus der gesetzlichen Rente vorweisen können, und Angestellte/Beamte, die sich neben der gesetzlichen Rente eine kapitalgedeckte Zusatzversorgung aufbauen möchten. |

| Vorteile | Sonderausgabenabzug der Beiträge (geregelt im § 10 EStG). Aktuell sind 84 % der Vorsorgebeiträge, begrenzt auf ca. 23.000 EUR pro Jahr, abzugsfähig. |

| Besonderheiten | Im Vergleich zur Riester-Rente (Zulagenrente) und betrieblichen Altersversorgung sind viel höhere Beiträge begünstigt. Dadurch können deutlich schneller bzw. höhere Versorgungsleistungen aufgebaut werden. |

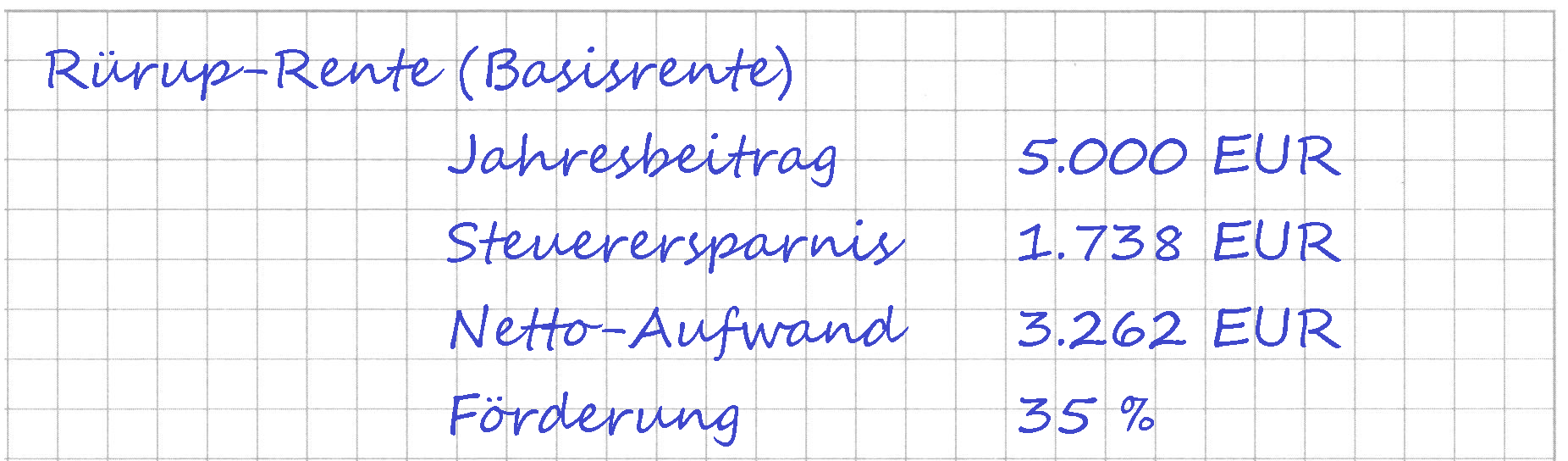

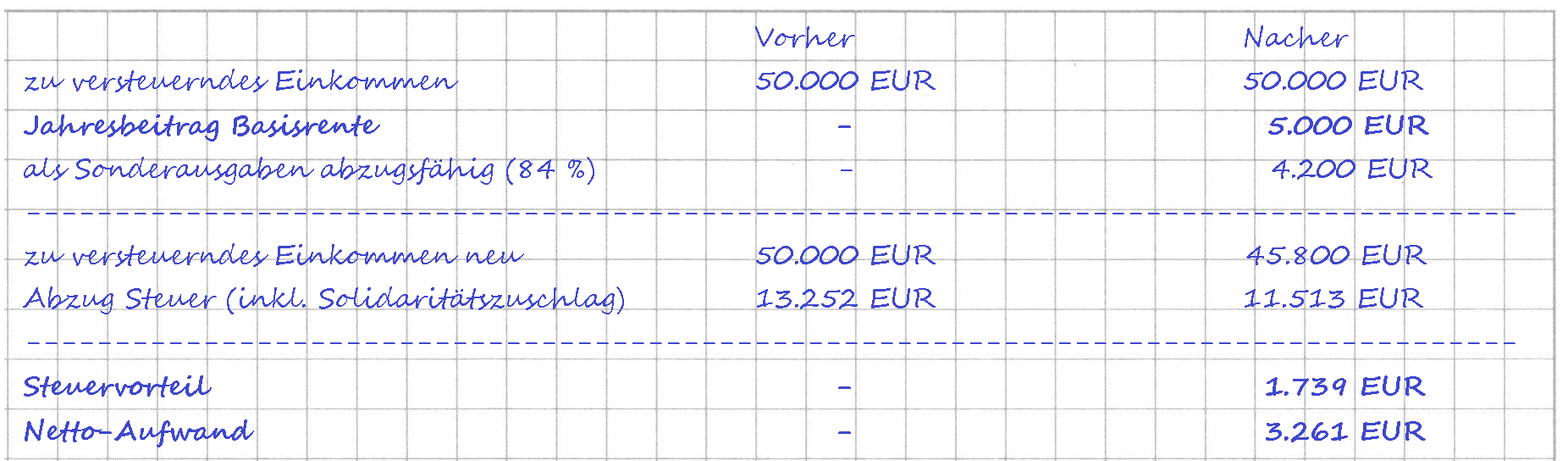

Beispielrechnung (Bild zum Vergrößern klicken):

In diesem Beispiel legt der Sparer 5.000 EUR pro Jahr in seine Zusatzversorgung zurück. Über den Sonderausgabenabzug zahlt er gleichzeitig 1.739 EUR weniger Steuern, so dass sein Netto-Aufwand bei lediglich 3.261 EUR liegt. Der Staat fördert die Zusatzversorgung des Sparers somit zu ca. 35 %.

|

Vorteile der Basisrente:

- Besonders interessant für Selbständige und Angestellte/Beamte mit einem höheren Versorgungswunsch

- Hohe Förderquoten von über 40 % möglich

- Sehr chancenreiche Anlageform möglich, bspw. größerer Anteil an nachhaltigen ETFs, da kein „Garantiezwang” wie bei der Riester-Rente (Zulagenrente) und betrieblichen Altersversorgung besteht

Einschränkungen der Basisrente:

- Leistungen müssen später voll versteuert werden

- Kein Kapitalwahlrecht, nur lebenslange Rentenzahlungen (frühestens ab dem 62. Lebensjahr)

- Vertragsguthaben ist in Anlehnung an die gesetzliche Rente nicht vererbbar, nicht beleihbar und nicht veräußerbar

Fazit: Wer steuerbegünstigt eine lebenslange Zusatzrente aufbauen möchte, findet in der Basisrente eine interessante Alternative. Wer jedoch eine flexible Sparform wünscht, für den ist die Basisrente ungeeignet.