Zins-Falle: Gefangen zwischen Sicherheit und Negativzinsen

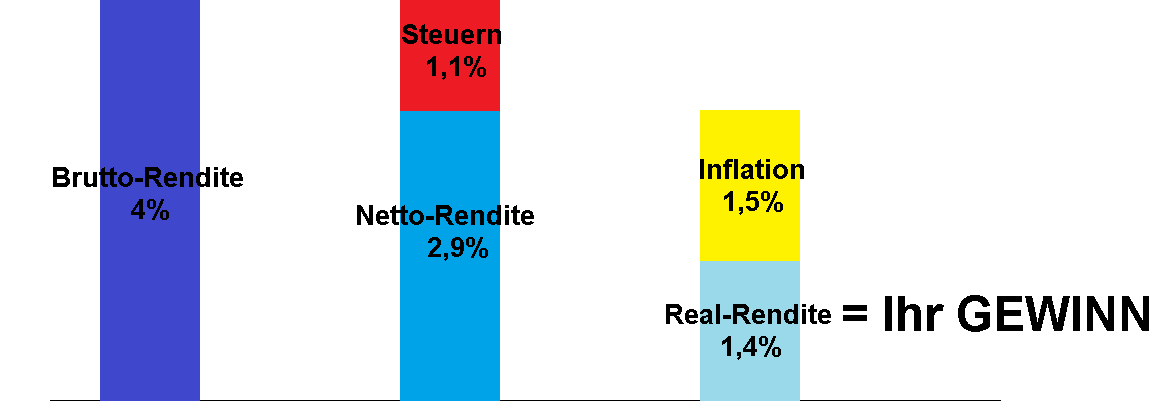

Erinnern Sie sich noch an die Zeit, als sichere Anlagen 4% Zinsen im Jahr brachten?

Nach Steuern blieben davon noch 2,9% übrig.

Die Verbraucherpreise haben sich in dieser Zeit um 1,5% erhöht (Inflation).

Auch nach dem Preisanstieg konnten sich Anleger die gleichen Güter wie zu Beginn leisten – und es blieb unterm Strich sogar noch ein reales Plus von 1,4% übrig. Rosige Zeiten!

Heute sieht es etwas anders aus.

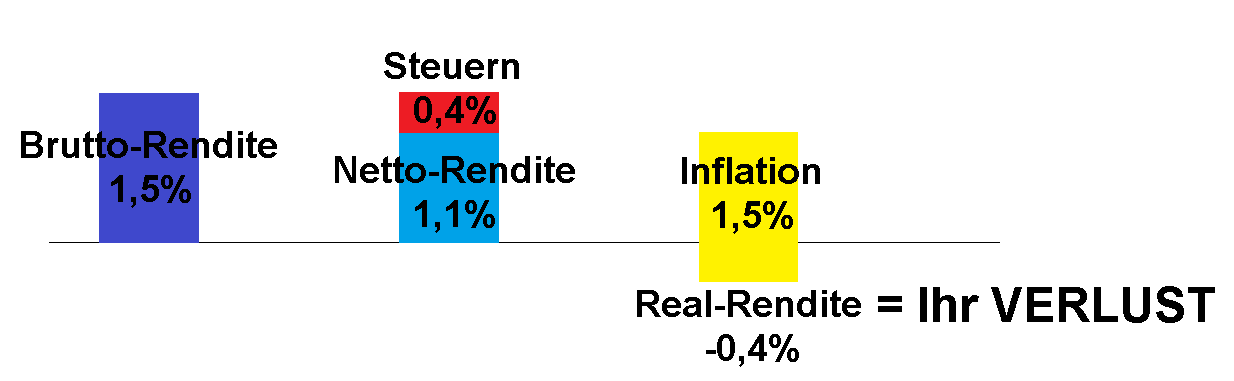

Auf sichere Anlagen erhalten Anleger gerade noch 1,5% Zinsen.

Steuern reduzieren das Ergebnis auf 1,1%.

Die Verbraucherpreise steigen aktuell jedoch um 1,5%.

Jetzt können sich Anleger nicht mehr die gleichen Güter wie zu Beginn leisten: Die Kaufkraft schwindet – sichere Anlagen verursachen reale Verluste.

Somit stehen schwierige Zeiten an: Die wichtigsten Notenbanken halten die Zinsen extrem tief, um den hochverschuldeten Industrienationen eine billige Refinanzierung zu ermöglichen.

Die Kehrseite der Medaille ist, dass sichere Zinsanlagen Kaufkraftverluste garantieren. Eine lautlose, aber stetige Enteignung hat begonnen. Anleger sitzen in der Falle: Wer die trügerische Sicherheit von Sparkonten (Erhalt des Nominalwerts) sucht, erhält vorprogrammierte Verluste (sinkende Realwerte).

Nach Angaben des Statistischen Bundesamts sind die Preise im Mai (im Vergleich zum Vorjahr) um 1,5% gestiegen. Auf den ersten Blick erscheint diese offizielle Preissteigerungsrate (oft etwas vereinfacht mit dem Begriff „Inflation“ gleichgesetzt) nicht bedrohlich. Nach 10 Jahren wäre die Kaufkraft des eigenen Vermögens lediglich um ca. 14% gesunken.

Hier lohnt jedoch ein zweiter Blick.

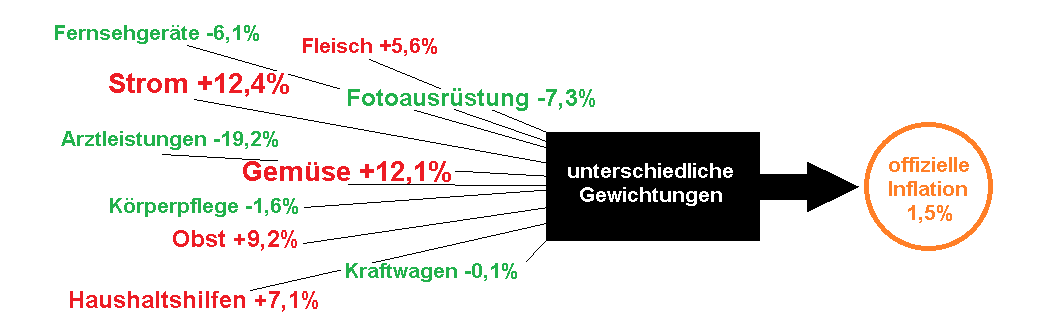

Das Statistische Bundesamt ermittelt die Preissteigerungsraten anhand eines festgelegten Warenkorbs (ganz interessant: https://www.destatis.de/Voronoi/PreisKaleidoskop.svg).

Während die Preise für bspw. ärztliche Dienstleistungen stark gefallen sind (-19,2%), sind sie für Strom stark gestiegen (+12,4%). Kaffee/Tee/Kakao wurden billiger (-4,9%), während Fleisch/Fleischwaren, Obst und Gemüse deutlich teurer wurden (+5,6% bzw. +9,2% bzw. +12,1%).

Die „individuelle Preissteigerung“ fällt entsprechend unterschiedlich aus: Wer eher Fleisch, Obst und Gemüse als Kaffee und Tee konsumiert, wer eher Strom verbraucht als zum Arzt geht, der dürfte einen weitaus schnelleren Verfall seines Geldes spüren.

Im Warenkorb des Statistischen Bundesamtes werden bspw. langlebige Fernseh- und Rundfunkgeräte ähnlich gewichtet wie kurzlebige Zeitungen und Zeitschriften. Wer sich jetzt ein Fernsehgerät (Preisänderung -6,1%) anschafft, der drückt seine persönliche Preissteigerungsrate erheblich. Wer sich jedoch aktuell kein neues Fernsehgerät leistet, sondern lediglich regelmäßig Zeitungen und Zeitschriften (Preisänderung +4,4%) bezieht, dessen Geld verliert ebenfalls viel schneller an Wert.

Für viele Menschen dürfte ihre „eigene“ Inflation deutlich über der offiziellen liegen.

Bei einer individuellen Preissteigerungsrate von bspw. 4% würde die Kaufkraft des eigenen Vermögens nach 10 Jahren um stolze 32% sinken.

Gut für Schuldner, schlecht für Sparer und Anleger (Gläubiger): Beim aktuellen Zinsniveau lassen sich bestehende Schulden leichter tragen/abbauen. Beim aktuellen Zinsniveau gelingt es jedoch nicht, den Kaufkraftverfall von Bankguthaben zu stoppen.

Was tun?

Wer die Kaufkraft seines Vermögens erhalten oder erhöhen will, wird sich aus der Deckung der vermeintlich sicheren Sparkonten wagen müssen.

Wie lässt sich jedoch eine positive Real-Rendite erzielen, ohne gleichzeitig sehr große Risiken eingehen zu müssen?

Besteht das eigene Vermögen größtenteils aus Bankguthaben, bspw. in Form von Tagesgeldkonten, so ist die Aufteilung sehr flexibel (ständig verfügbar) und sicher (zumindest keine nominalen Wertschwankungen) – positive Real-Renditen sind jedoch kaum möglich.

Besteht das eigene Vermögen hingegen größtenteils aus Aktien, so ist die Aufteilung zwar flexibel und chancenreich – erhebliche Schwankungen sorgen jedoch für eine hohe Unsicherheit.

Und besteht das eigene Vermögen größtenteils aus direkten Sachwertanlagen, so kann es durchaus lohnend und zuverlässig angelegt sein – es ist jedoch sehr unflexibel, da kurzfristige Verkäufe oftmals ausgeschlossen oder unvorteilhaft sind.

Die Herausforderung liegt also darin, das Vermögen in Bezug auf Sicherheit, Rendite und Flexibilität so aufzubauen, dass ein realer Kapitalerhalt bzw. -zuwachs mit möglichst hoher Sicherheit erreicht werden kann, und man gleichzeitig ausreichend „flüssig“ bleibt.

Zusätzlich zu den hier aufgeführten börsenabhängigen Investmentfonds bieten sich „echte“ Sachwertbeteiligungen (Solarparks, Wasserkraftanlagen, (Direkt-)Immobilien,…) an, welche gerade nicht direkt vom Auf und Ab an den Börsen abhängen.

Eine unspektakuläre, aber zuverlässige Aufteilung könnte wie folgt aussehen (je nach Größe des Vermögens, Situation und Vorstellungen des Anlegers sind entsprechende Anpassungen sinnvoll):

20% Bankguthaben

40% Anleihenfonds/Rentenfonds

20% Aktienfonds

20% Sachwertbeteiligungen

Die Schlussfolgerungen hieraus sind:

Bankguthaben und Anleihenfonds/Rentenfonds zeigen eher geringe Schwankungen: 60% des Vermögens sind daher relativ sicher angelegt.

Bankguthaben, Anleihenfonds/Rentenfonds und Aktienfonds können meist börsentäglich angepasst werden: 80% des Vermögens sind daher sehr flexibel investiert (im Notfall kann schnell darauf zugegriffen werden).

Anleihenfonds/Rentenfonds, Aktienfonds und Sachwertbeteiligungen lassen eine positive Real-Rendite erwarten: 80% des Vermögens bieten daher gute Ertragsaussichten.

Fazit: Regelmäßige Überprüfungen der Vermögensaufteilung können sinnvoll und lohnend sein. In der aktuellen Niedrig-Zins-Phase können Tagesgeldkonditionen optimiert und eine zuverlässige Investmentsfondsauswahl sowie börsenunabhängige Sachwertbeteiligungen gefunden werden.